-

BEZ %

Aizdevuma summa 50 - 3 000 €Procentu likme0 - 179 %Termiņš0 - 1 mēn.Min. vecums7 gadi

Aizdevuma summa 50 - 3 000 €Procentu likme0 - 179 %Termiņš0 - 1 mēn.Min. vecums7 gadi- Kredītlīnija

-

BEZ %

Aizdevuma summa 400 - 7 000 €Procentu likme0 - 218 %Termiņš2 - 60 mēn.Min. vecums18 gadi

Aizdevuma summa 400 - 7 000 €Procentu likme0 - 218 %Termiņš2 - 60 mēn.Min. vecums18 gadi- Nekādu komisiju

-

Aizdevuma summa 800 - 4 000 €Procentu likme0 - 108.69 %Termiņš2 - 60 mēn.Min. vecums19 gadi

Aizdevuma summa 800 - 4 000 €Procentu likme0 - 108.69 %Termiņš2 - 60 mēn.Min. vecums19 gadi- -50% ar kodu ABC23

-

JAUNS

Aizdevuma summa 100 - 10 000 €Procentu likme3 - 3.65% %Termiņš12 - 60Min. vecums20

Aizdevuma summa 100 - 10 000 €Procentu likme3 - 3.65% %Termiņš12 - 60Min. vecums20- Pirmajam 100% atlaide

-

Aizdevuma summa 500 - 25 000 €Procentu likme2 - 29% %Termiņš3 - 120Min. vecums18

Aizdevuma summa 500 - 25 000 €Procentu likme2 - 29% %Termiņš3 - 120Min. vecums18- Finanšu risinājumi

-

BEZ %

Aizdevuma summa 50 - 5 000 €Procentu likme0 - 179 %Termiņš1 - 12Min. vecums18 gadi

Aizdevuma summa 50 - 5 000 €Procentu likme0 - 179 %Termiņš1 - 12Min. vecums18 gadi- Jaunajiem 100% atlaide

-

BEZ %

Aizdevuma summa 50 - 25 000 €Procentu likme0 - 5.6% %Termiņš3 - 120Min. vecums18

Aizdevuma summa 50 - 25 000 €Procentu likme0 - 5.6% %Termiņš3 - 120Min. vecums18- 0% komisijas maksa

-

Aizdevuma summa 100 - 5 000 €Procentu likme0 - 108 %Termiņš2 - 120 mēn.Min. vecums20 gadi

Aizdevuma summa 100 - 5 000 €Procentu likme0 - 108 %Termiņš2 - 120 mēn.Min. vecums20 gadi- Elastīgs aizdevums 0%

Grāmatvedībā debets un kredīts ir nosacīti matemātiskie termini, kas izmantojami, lai atspoguļotu finanšu darījumu ietekmi uz kontiem uzņēmuma grāmatvedībā. Debets un kredīts ir svarīgas jēdzieni, kas palīdz izsekot kontu apgrozījumam un veicināt pareizu finanšu reģistrāciju un pārvaldību.

Pamatā debets ir vērtība, kas tiek pierakstīta kontā, kad notiek aktīva palielināšanās vai pasīvu vērtības samazināšanās, piemēram, veicot ienākumu iemaksas vai samaksājot parāda segšanas maksājumus. Kredīts, no otras puses, ir vērtība, kas tiek pierakstīta kontā, kad notiek aktīva samazināšanās vai pasīvu palielināšanās, piemēram, veicot izmaksas vai saņemot aizdevumu.

Tādējādi debets un kredīts grāmatvedībā norāda uz to, kā vērtība tiek ievietota uz attiecīga konta. Kontu apgrozījums var būt divu veidu: debeta apgrozījums un kredīta apgrozījums. Debets un kredīts savstarpēji pastāv neatsveroties, jo katram debetam vienmēr ir jābūt piesaistītam kādai kredīta summai un otrādi.

Tādējādi, debeta un kredīta uzskaitīšana un salīdzināšana ir būtisks process grāmatvedībā, kas palīdz uzturēt skaidru un precīzu finanšu informāciju. Salīdzināšanas akts debets kredīts ļauj novērtēt, vai darījums tiek pareizi reģistrēts un vai starp debetu un kredītu ir izpildīta korelācija. Tas nodrošina grāmatvedības precizitāti, atbildot uz jautājumu – “kas ir debets un kredīts?”.

Svarīgi atzīmēt, ka debeti un kredīti attēlo attiecības starp aktīviem un pasīviem kontiem, kā arī norāda uz to, vai konts palielinās vai samazinās. Aktīva un pasīva konti ir divas veidu kontu grupas grāmatvedībā, kur aktīva konti norāda uz aktīvu vērtībām (piemēram, bankas konts, pieejamie līdzekļi), bet pasīva konti attiecas uz uzņēmuma finanšu saistībām (piemēram, saistības, kapitāls).

Kāpēc ir svarīgi saprast debetu un kredītu grāmatvedībā

Grāmatvedībā debets un kredīts ir galvenie konta apgrozījuma pamatprincipi. Debets norāda, no kurienes ienāk nauda vai cita vērtība kontā, bet kredīts norāda, kur tiek izlietota nauda vai cita vērtība no konta.

Konta apgrozījums ir svarīgs instruments, kas ļauj veikt precīzu un pārredzamu grāmatvedību. Debets un kredīts palīdz izsekot finansiālajiem notikumiem un novērtēt uzņēmuma stāvokli. Bez šiem principiem grāmatvedība nebūtu tik precīza un uzticama.

Saprotot debeta un kredīta nozīmi, iespējams izveidot līdzsvarotus konta apgrozījumus. Tas nodrošina precīzu bilances sastādīšanu un atspoguļo uzņēmuma aktīvus un pasīvus. Aktīva konti norāda uzņēmuma resursus un īpašumu, bet pasīva konti norāda uzņēmuma saistības un ārējo finansējumu.

Kas ir konta apgrozījums?

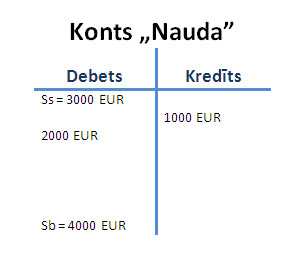

Konta apgrozījums ir ierakstu kopa grāmatvedībā, kurā daudzumi un naudas summas tiek norādītas divos veidos – ar debetu un ar kredītu.

Kredīta apgrozījums ir ieraksts grāmatvedībā, kas norāda pieaugošu konta vērtību. Tas ir saistīts ar naudas izlietojumu vai cita veida vērtību samazināšanos uzņēmuma kontā.

Debeta apgrozījums ir ieraksts grāmatvedībā, kas norāda samazinošu konta vērtību. Tas ir saistīts ar naudas ienākumu vai cita veida vērtību pieaugumu uzņēmuma kontā.

Kas ir debets un kas ir kredīts?

Debets ir ar “+” zīmi apzīmēta konta puse, kas norāda, ka nauda vai cita veida vērtība tiek ieskaitīta uzņēmuma kontā. Tas norāda, ka uzņēmums saņem vai palielina resursus.

Kredīts ir ar “-” zīmi apzīmēta konta puse, kas norāda, ka nauda vai cita veida vērtība tiek izlietota no uzņēmuma konta. Tas norāda, ka uzņēmums samazina vai izlieto resursus.

Kas ir debeta apgrozījums un kredīta apgrozījums?

Debeta apgrozījums ir kopējā summa, kas norāda, cik daudz naudas vai cita vērtība ieplūd uz konkrēto kontu uzņēmuma grāmatvedībā. Tas var būt summas pieaugums uz aktīvu kontiem vai summas samazinājums uz pasīvu kontiem.

Kredīta apgrozījums ir kopējā summa, kas norāda, cik daudz naudas vai cita vērtība izplūd no konkrētā konta uzņēmuma grāmatvedībā. Tas var būt summas samazinājums uz aktīvu kontiem vai summas pieaugums uz pasīvu kontiem.

Grāmatvedībā debeta un kredīta principi ir būtiski, lai veiktu precīzu un uzticamu grāmatvedības ierakstīšanu un aprēķinus. Tas palīdz veikt pareizu uzņēmuma finanšu analīzi un noteikt tā finansiālo stāvokli. Saprast debetu un kredītu grāmatvedībā ir svarīgi, lai izveidotu līdzsvarotu un pārredzamu uzņēmuma grāmatvedību.

Finanšu pārskatu uzticamība

Finanšu pārskati ir galvenais veids, kā uzņēmumi prezentē savu finanšu stāvokli un rezultātus. Uzticamība šiem pārskatiem ir būtiska, jo to pamatā ir nozīmīgi lēmumi, piemēram, par kredītlīnijas piešķiršanu vai investoru pievilcību. Viens no veidiem, kā palielināt finanšu pārskatu uzticamību, ir pareiza un korekta debeta un kredīta izmantošana grāmatvedībā.

Debets un kredīts ir pamatprincipi grāmatvedībā, kas nosaka, kā tiks reģistrēti uzņēmuma darījumi un transakcijas. Šie principi tiek izmantoti, lai izsekotu un kategorizētu kontu apgrozījumu, kas ir svarīgs, lai atspoguļotu precīzu uzņēmuma finanšu stāvokli.

Konta apgrozījums ir izmaiņu summa, kas notiek konkrētā kontā. Kontu apgrozījums tiek sadalīts divās kategorijās: debeta apgrozījums un kredīta apgrozījums. Debeta apgrozījums attiecas uz konta palielināšanos, savukārt kredīta apgrozījums norāda uz konta samazināšanos.

Katrai konta kategorijai ir sava specifika. Aktīva konti norāda uz uzņēmuma aktīviem, piemēram, naudas līdzekļiem vai īpašumiem, kuriem ir vērtība. Pasīva konti attiecas uz uzņēmuma saistībām un kapitālu. Šo kontu definīcijas un lietojumi jāpievērš uzmanība, lai pārliecinātos par pareizu debeta un kredīta izmantošanu.

Kad tiek veikts darījums vai transakcija, tiek izveidots salīdzināšanas akts debets kredīts. Šis akts sniedz pārskatu par visiem debeta un kredīta ierakstiem uz attiecīgajiem kontiem, lai pārliecinātos par to pareizu izmantošanu. Salīdzināšanas akts nodrošina, ka konts ir pareizi apstrādāts un ka grāmatvedība ir precīza.

Lai nodrošinātu finanšu pārskatu uzticamību, ir svarīgi, lai uzņēmums izmantotu pareizu debeta un kredīta principu grāmatvedībā. Tas prasa precīzu un regulāru kontu apgrozījumu uzraudzību un salīdzināšanas aktu debets kredīts. Ja tiek ievēroti šie principi, finanšu pārskati būs uzticami un palīdzēs uzņēmumam veiksmīgi plānot un veikt lēmumus.

Pareiza uzskaites sistēmas izveidošana

Lai izveidotu pareizu uzskaites sistēmu, ir svarīgi saprast dažus pamatjēdzienus un principus. Šie jēdzieni ietver kontu apgrozījumu, aktīva un pasīva kontus, kā arī to, kas ir debets un kredīts grāmatvedībā.

- Kredīta apgrozījums: Tas ir grāmatvedības princips, kas paredz, ka katram ekspektētajam debetam ir jābūt atbilstošam kreditam, un kontu apgrozījums ir jābūt vienāds ar nulles summu. Tas nodrošina, ka debets un kredīts grāmatvedībā ir vienmēr līdzsvaroti.

- Aktīva un pasīva konti: Uzskaites sistēma iedala kontus aktīvos un pasīvos. Aktīva konti atspoguļo uzņēmuma aktīvo daļu, piemēram, naudas līdzekļus, debitorus un materiālos līdzekļus. Pasīva konti atspoguļo uzņēmuma parāda daļu, piemēram, uzņēmuma aizņēmumus un kapitālu.

- Kas ir debets un kredīts: Debetu un kreditu izmanto grāmatvedības ierakstos ar mērķi atspoguļot debitora vai kreditora pusi. Debits parasti palielina aktīvu kontus un samazina pasīvu kontus, savukārt kredīts dara pretējo – palielina pasīvu kontus un samazina aktīvu kontus.

- Kas ir konta apgrozījums: Konta apgrozījums ir rezultāts, kas iegūts, salīdzinot visa konta debetu un kreditu summu. Ja debets pārsniedz kreditu, konta apgrozījums būs pozitīvs, un otrādi, ja kreditu summa pārsniedz debetu summu, konta apgrozījums būs negatīvs.

- Salīdzināšanas akts debets un kredīts: Salīdzināšanas akts ir process, kurā tiek pārbaudīts, vai grāmatvedības sistēma atbilst visiem noteiktajiem principiem un standartiem. Šajā procesā tiek salīdzināti debeti un kredīti, lai pārliecinātos, ka tie ir līdzsvaroti un pareizi ievadīti.

Lai izveidotu pareizu uzskaites sistēmu, ir svarīgi ievērot šos principus un saprast, kā jāpielieto debets un kredīts grāmatvedībā. Tāpat arī svarīgi regulāri veikt salīdzināšanas aktus, lai nodrošinātu sistēmas pareizu darbību.

Kas ir debets grāmatvedībā

Debets ir viens no galvenajiem pamatjēdzieniem grāmatvedībā. Tas ir konta apgrozījums, kas ierakstīts kreisajā puse (konta debeta stāvoklis) un norāda uz aktīva palielināšanos vai pasīva samazināšanos.

Aktīva konti ir tie, kuriem pieaugot, norāda uz uzņēmuma aktīvs, piemēram, nauda uz bankas konta, debitoru prasījumi, materiālu krājumi vai iegādātie iekārtas. Pasīva konti ir tie, kuriem pieaugot, norāda uz uzņēmuma finanšu saistības, piemēram, aizņēmumi, aizdevumi, aizliegtie aizņēmumi vai uzņēmuma kapitāls.

Ieadomājoties vienkāršu salīdzināšanas aktu, ar debetu un kredītu var to izskaidrot kā divus pretējus virzienus. Kad kāda vērtība tiek pievienota aktīvu vai samazināta pasīvu kontam, tas ir debets. Savukārt, kad kāda vērtība tiek pievienota pasīvam vai samazināta aktīvam, tas ir kredīts.

Ir vairāki principi, kas jāievēro debeta un kredīta izmantošanā grāmatvedībā. Pirmais princips ir tas, ka debetu un kreditu vienmēr jāizmanto līdzās – katram kontam, kuram ir debets, jābūt arī kontam ar kredītu un otrādi.

Otrais princips ir tas, ka debets vienmēr jāizmanto, lai nozīmētu pieaugumu kontam, un kredīts jāizmanto, lai nozīmētu samazinājumu kontam.

Debets un kredīts ir svarīgas jēdzieni grāmatvedībā un tie ir būtiski, lai pareizi veiktu grāmatvedības ierakstus un saglabātu precīzu finanšu informāciju par uzņēmumu.

Definīcija un pamatojums

Debets un kredīts grāmatvedībā ir pamatprincipi, kas nosaka, kā tiks uzskaitītas finanšu darījumu izmaiņas uz kontiem grāmatvedībā.

Grāmatvedībā tiek izmantoti aktīva un pasīva konti, kuru stāvokļu izmaiņām tiek veiktas ieraksti ar debeta un kredīta uzskaiti. Debets ir pozitīvs uzskaites reģistrācijas veids, kas palielina konta stāvokli, un kredīts ir negatīvs uzskaites veids, kas samazina konta stāvokli.

Piemēram, ja uzņēmums iegādājas preces, kuras tiks pārdotas nākotnē, tad debets tiks uzskaitīts aktīva kontā, kurā būs iekļautas visas preces, kas pieder uzņēmumam. Kad uzņēmums pārdos šīs preces, tiks veikts kredīta uzskaites ieraksts, kas samazina aktīva konta stāvokli, kas atbilstās preces vērtībai.

Salīdzināšanas aktā “debets” un “kredīts” tiek piesaistīti atbilstošām kontu grupām. Aktīvie konti ir tā kontu grupa, kas tiek pielietota debeta apgrozījumam, un pasīvie konti ir tā kontu grupa, kas tiek pielietota kredīta apgrozījumam.

Kopumā, “debets” un “kredīts” ir grāmatvedības uzskaites veidi, kas sniedz nepieciešamo informāciju par finanšu darījumu ietekmi uz kontiem. Debets palielina konta stāvokli, un kredīts samazina konta stāvokli.

Piemēri un veidi

Debets un kredīts ir jēdzieni, kas tiek izmantoti grāmatvedībā, lai reģistrētu uzskaites ierakstus un aprakstītu, kā tiek veikta naudas plūsma un kādām kontām tas ietekmē.

Debets un kredīts bieži tiek uzskatīti par pretējiem finanšu processiem, kas ietekmē kontu stāvokli. Debets norāda uz naudas plūsmu no kontām, savukārt kredīts norāda uz naudas plūsmu uz kontiem.

Kas ir debets:

- Debets ir ieraksts grāmatvedības kontā, kas reģistrē darbības, kurās konta stāvoklis samazinās.

- Debets norāda uz naudas plūsmu kontā, ja tā ir ārpus konta.

- Debets veido debeta apgrozījumu uz konta.

Kas ir kredīts:

- Kredīts ir ieraksts grāmatvedības kontā, kas reģistrē darbības, kurās konta stāvoklis palielinās.

- Kredīts norāda uz naudas plūsmu kontā, ja tā ir uz konta.

- Kredīts veido kredīta apgrozījumu uz konta.

Salīdzināšanas akts debets kredīts ir viens no veidiem, kā grāmatvedībā nodrošināt kontu līdzsvaru. Salīdzināšanas akts tiek izmantots, lai pārbaudītu vai konta debeta un kredīta summas ir vienādas.

Debets un kredīts grāmatvedībā tiek izmantoti, lai veiktu uzskaites ierakstus par finanšu darījumiem, kā arī aprakstītu, kā tiek veikta naudas plūsma starp kontiem.

Piemēri:

| Darījums | Debets | Kredīts | |

|---|---|---|---|

| Pārdošanas rēķins | Kļūda | Debets | Pirkuma rēķins |

| Algas maksājums | Algu izmaksu konts | Kredīts | Naudas konts |

| Iegādātie materiāli | Iepirkumu izdevumi | Kredīts | Naudas konts |

Kas ir kredīts grāmatvedībā

Kredīts grāmatvedībā ir būtisks finanšu termins, kas iemieso finanšu ierakstus, kas norāda, ka ir veikts parāda piešķirums vai aizņēmums.

Tas attiecas uz finanšu ieņēmumiem vai iekasējumiem un ir pretstats debetam grāmatvedībā.

Kredīta apgrozījums grāmatvedībā uzskaita visus konta izmaiņas, kas veiktas saistībā ar kredīta piešķiršanu vai pārskaitījumiem.

Tā ir svarīga daļa no pamatojuma, kas palīdz uzturēt pareizu grāmatvedības bilances stāvokli un nodrošina finanšu datu labu pārvaldību.

Debets un kredīts grāmatvedībā ir centralizētas grāmatvedības pamati. Debets un kredīts ir finanšu transakciju veidu ieraksti grāmatvedībā.

Debets norāda, ka uzskaitītais konts ir palielināts vai aktivizēts, savukārt kredīts norāda, ka uzskaitītais konts ir samazināts vai pasivizēts.

Līdzīgi tam, salīdzināšanas aktā debets tiek norādīts ar pozitīvu skaitli, bet kredīts ar negatīvu skaitli.

Aktīva un pasīva konti grāmatvedībā ir saistīti ar debeta un kredīta ierakstiem. Aktīviem kontiem ir debeta rakstura bilances stāvoklis,

jo tie ir aktīvi, kas ir uzkrājumi vai vērtības, kuras uzņēmums pieder. Piemēri ir naudas līdzekļi, aizņēmumi utt.

Savukārt, pasīviem kontiem ir kredīta rakstura bilances stāvoklis, jo tie ir uzņēmuma parādi vai saistības. Piemēri ir aizdevumi, kreditēšana utt.

Lai iegūtu pilnīgu attēlu par konta apgrozījumu un debeta un kredīta ietekmi, ir svarīgi sagatavot salīdzināšanas aktu.

Šis akts parāda debeta un kredīta salīdzinājumu, kas ļauj precīzi noteikt, kā dažādas finanšu darbības ietekmē konkrētu kontu un uzņēmuma bilanci.

Tas ir būtisks rīks, kas palīdz novērtēt finanšu stāvokli un veikt nepieciešamos uzlabojumus.

Definīcija un nozīme

“Debets un kredīts” ir pamatprincipi, kas tiek izmantoti grāmatvedībā, lai reģistrētu finanšu darījumus un uzturētu kontu bilances. Šie principi ir būtisks pamatojums grāmatvedības sistēmai, kas ļauj precīzi atspoguļot uzņēmuma finanšu stāvokli un darbību.

Konta apgrozījums vai konta debeta apgrozījums ir uzrakstīta summa debeta puses kontā, savukārt kredīta apgrozījums ir uzrakstīta summa kredīta puses kontā. Debets un kredīts ir atbilstīgi debeta un kredīta pusei veiktie ieraksti grāmatās, kas norāda, vai konts palielinās vai samazinās.

Aktīva konti, kuriem ir debeta saldo, atspoguļo uzņēmuma aktīvus, piemēram, naudas, nekustamā īpašuma vai noguldījumu kontus. Pasīva konti, kuriem ir kredīta saldo, atspoguļo uzņēmuma parādus, kā piemēram, aizdevumus vai neapmaksātu rēķinu kontus.

Debets un kredīts ir savstarpēji saistīti un strādā kā “augstu un zemu” principa pārkāpums. Tas nozīmē, ka, ja vienā kontā veiktā darījuma ietekmē veic debeta ierakstu, otrajā kontā ietekme veidosies ar kredīta ierakstu, un otrādi.

Salīdzināšanas akts “debets-kredīts” ir pazīstams kā rīks, kas ļauj pārbaudīt kontu bilances pareizību. Šis akts palīdz konstatēt iespējamās kļūdas un neatbilstības grāmatvedības ierakstos. Atbilžu salīdzināšana starp debeta un kredīta ierakstiem palīdz identificēt, vai konta apgrozījums ir pareizi aprēķināts un tiek ievēroti grāmatvedības principi.

Kredīta ierakstīšanas noteikumi

Kredīta ierakstīšana grāmatvedībā ir saistīta ar kontu debets un kredīts sistēmu. Lai pareizi ierakstītu kredītus, ir jāievēro daži noteikumi.

Viss grāmatvedības pamats ir principi, kas attiecas uz kontu debets un kredīts sistēmu. Katrai darījumu veidai ir noteikts konta apgrozījums – vai nu uz aktīva kontu (debitors) vai pasīva kontu (kreditors).

Grāmatvedībā aktīva konti ir tiem resursiem vai tiesībām, kas pieder uzņēmumam, piemēram, bankas konts vai debitors. Pasīva konta iekļauj uzņēmuma parādus, piemēram, aizdevumi vai kredītu konts.

Pamatojoties uz konta apgrozījumu, tiek noteikts, vai kontu debetēs vai kreditēs. Deberēt var tikai aktīva kontu, savukārt kreditēt var tikai pasīva kontu.

Debets un kredīts grāmatvedībā tiek izmantots, lai atspoguļotu izmaiņas kontā. Debets nozīmē, ka konta summa palielinās, bet kredīts nozīmē, ka konta summa samazinās.

Debētā apgrozās aktīvas konts. Ja uzņēmums saņem kredītu, tas tiek uzskaitīts kā palielinājums uzņēmuma aktīvos – tas nozīmē, ka konta summa palielinās. Šis ir debets.

Kredītā apgrozās pasīvais konts. Ja uzņēmums kredītu izsniedz, tas tiek uzskaitīts kā samazinājums uzņēmuma parādos – tas nozīmē, ka konta summa samazinās. Šis ir kredīts.

Apkopojot visu iepriekš minēto, kredīta ierakstīšanas noteikumi ir šādi:

- Ja uzņēmums saņem kredītu, tas tiks uzskaitīts kā debets uz aktīva kontu.

- Ja uzņēmums izsniedz kredītu, tas tiks uzskaitīts kā kredīts uz pasīva kontu.

- Debets nozīmē, ka konta summa palielinās, bet kredīts nozīmē, ka konta summa samazinās.

Tiem, kas pirmo reizi saskaras ar grāmatvedību, var būt grūtības saprast, kas ir debets un kredīts grāmatvedībā. Tomēr, ievērojot šos vienkāršos noteikumus, jūs varēsiet pareizi ierakstīt kredītus savā grāmatvedībā.

Debets un kredīts: atšķirības un līdzības

Debets un kredīts ir galvenās jēdzieni grāmatvedības pamatos, kas norāda uz papildinājumu kontiem. Debets un kredīts tiek izmantoti, lai reģistrētu finanšu operācijas kontā un norādītu konta apgrozījumu.

Viens no būtiskiem aspektiem, kas jāsaprot, ir tas, kas ir konta apgrozījums. Konta apgrozījums ir naudas plūsma, kas iet caur kontu. Konta apgrozījums var būt debeta vai kredīta veidā, atkarībā no veikta darījuma.

Kas ir debeta apgrozījums? Debets ir finanšu darījuma daļa, kurā tiek samazināts konts. Kad tiek veikts debets, tas nozīmē, ka aktīvs konts tiek samazināts, bet pasīvs konts – palielinās. Piemēram, ja uzņēmums pērk iekārtas un samaksā par tām ar naudu, tas samazina savu naudas kontu (kas ir aktīvs konts) un palielina iekārtu kontu (kas ir pasīvs konts). Tādējādi naudas konts ir debeta veidā, un iekārtu konts ir kredīta veidā.

Salīdzināšanas akts debets kredīts ir svarīgs arī grāmatvedībā, jo tam ir divi būtiski aspekti. Pirmais ir debets un kredīts kontā, kas uzrāda grāmatvedības jēdzienu par konta apgrozījumu. Otrais aspekts ir tas, ka salīdzināšanas akts debets kredīts ir veids, kā pārbaudīt, vai ir veikta precīza ierakstu uzskaitīšana, jo debeta un kredīta summas ir jābūt vienādām, lai pārliecinātos par pareizu ierakstu.

Aktīva un pasīva konti ir arī svarīgi debeta un kredīta saistībā. Aktīva konta debets palielina konta vērtību, bet pasīva konta debets to samazina. Aktīva konta kredīts samazina vērtību, bet pasīva konta kredīts palielina to. Piemēram, ja uzņēmums aizņemas naudu no bankas, tas palielina naudas kontu (aktīva konts) un palielina arī bankas aizņēmumu kontu (pasīva konts).

Kredīta apgrozījums ir otra grāmatvedības jēdziena, kas ir būtisks, lai saprastu debeta un kredīta lomu. Kredīta apgrozījums ir naudas plūsma caur kontu, kurā konta vērtība palielinās. Tas ir pretējs debeta apgrozījumam. Kredīta apgrozījums var būt arī debeta veidā, atkarībā no veiktā darījuma.

| Debets | Kredīts |

|---|---|

| Samazina aktīvus kontus | Palielina aktīvus kontus |

| Palielina pasīvus kontus | Samazina pasīvus kontus |

| Palielina izdevumus | Samazina ieņēmumus |

| Samazina ieņēmumus | Palielina izdevumus |

| Palielina izmantoto naudu | Samazina izmantoto naudu |

| Samazina aizdevumus | Palielina aizdevumus |

Tātad, debets un kredīts ir grāmatvedības jēdzieni, kas norāda uz konta apgrozījumu un naudas plūsmu caur kontu. Debets samazina vērtību, bet kredīts palielina to. Debets attiecas uz aktīviem un izdevumiem, bet kredīts attiecas uz pasīviem un ieņēmumiem.

Līdzības un kopīgie elementi

Aktīva un pasīva konti ir divi galvenie veidi, kuros tiek izmantots debets un kredīts grāmatvedībā. Aktīva konti ir tie, kas attiecas uz uzņēmuma aktīviem vai resursiem, tādām kā nauda, aizņēmumi, nekustamā īpašuma objekti utt. Pasīva konti ir tie, kas attiecas uz uzņēmuma parādiem vai saistībām, tādiem kā kredīti, hipotēkas, aizdevumi utt.

Kas ir debeta apgrozījums? Tas ir debets, kas rodas pēc kādas darbības vai notikuma, piemēram, pirkuma vai aizdevuma veikšanas. Salīdzināšanas akts parasti tiek veikts, lai izsekotu šos debetus un kredītus un pārliecinātos, vai tie ir registēti pareizi. Debeti un kredīti tiek ierakstīti konkrētās kontu kategorijās, kas atbilst atbilstošām transakcijām vai darbībām.

Kas ir kredīta apgrozījums? Tas ir kredīts, kas rodas pēc kādas darbības vai notikuma, piemēram, pārdošanas vai kredīta izsniegšanas. Arī šeit salīdzināšanas akts ir svarīgs, lai pārliecinātos, ka kredītu un debetu ieraksti atbilst un ir pareizi reģistrēti. Kopā, debets un kredīts veido konta apgrozījumu.

Tātad, kas ir debets? Debets ir finanšu termins, kas norāda uz norēķinu pamatu, uzņemoties saistības vai samaksājamās summas. Tas ir parasts veids, kā norādīt uz izlietotiem vai norēķinoties par resursu vai naudas pārvietošanu.

Apskatīsim konta apgrozījumu. Tas ir veids kā norādīt un salīdzināt debeta un kredīta summas konkrētā kontā vai sistēmā. Konta apgrozījums attēlo, kā naudas līdzekļi vai resursi plūst uz un no konta, veicot dažādas darbības.

Kopumā, debets un kredīts ir būtiski elementi grāmatvedībā, kas ļauj uzskaitīt un izsekot finansiālajām darbībām un transakcijām. Tajā pašā laikā aktīva un pasīva kontu kategorijas, kā arī debeta un kredīta apgrozījums palīdz uzturēt precīzu grāmatvedību un pārliecināties, ka visi finanšu ieraksti atbilst reālajam stāvoklim.